你的位置:2026世界杯赛事竞猜中国官网 > 2026世界杯直播app >

发布日期:2026-06-13 13:35 点击次数:85

登录新浪财经APP 搜索【信披】稽察更多考评品级

AI基础措施设备高潮之下,一场领域空前的债务膨胀正在悄然成形——而其中最危急的部分,从未出当今职何一张财富欠债表上。

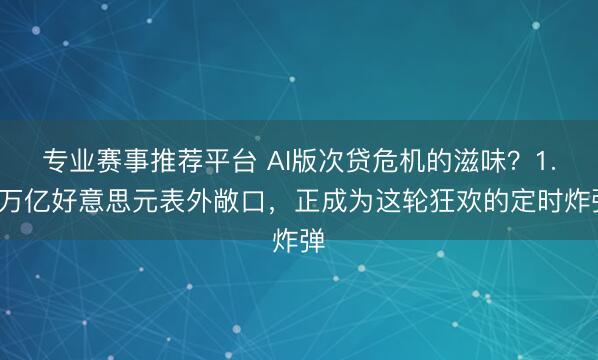

高盛最新申报预测,2027年超大领域云缠绵企业成本开销将达1.1万亿至1.4万亿好意思元,远超市集共鸣。然而,据摩根士丹利的深度揣度,这一已令市集神往的数字,仍仅仅冰山一角。

快要1万亿好意思元的采购甘心、逾8000亿好意思元的未告成租借左券,以及数以百亿计的供应商融资安排,共同组成约1.8万亿好意思元的表外敞口——这些欠债游离于财富欠债表除外,却真实地锁定了改日的现款流出。

市集目下尚未将上述风险充分订价。

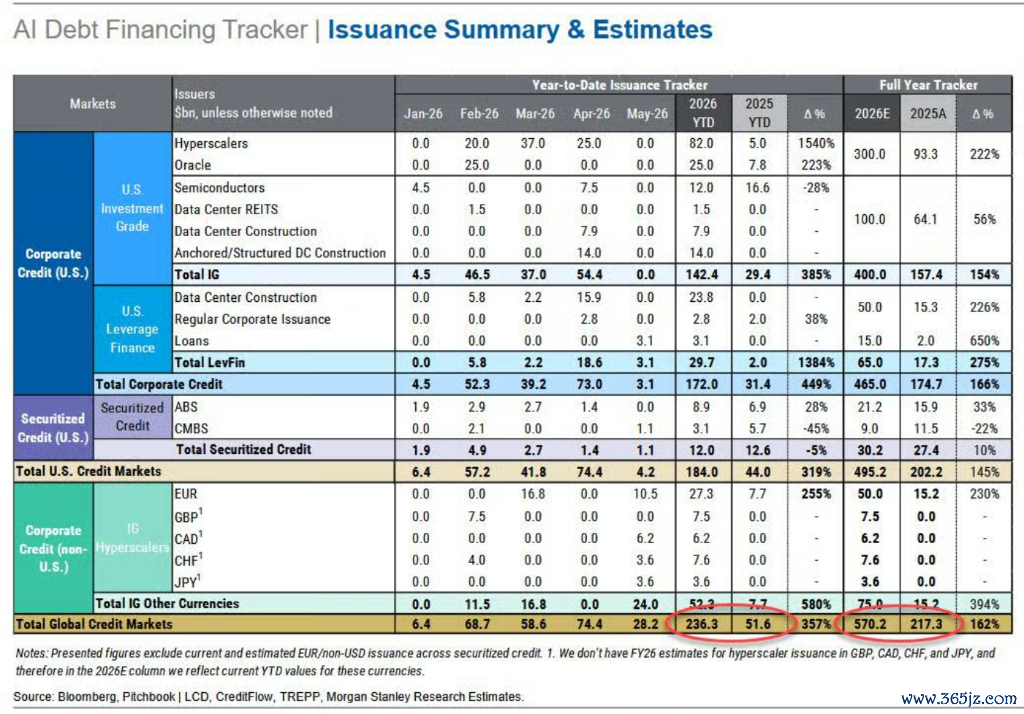

摩根士丹利警告,超大领域云企业的杠杆率在短短两个季度内已从0.9倍飙升至1.8倍,成本开销增速捏续跑赢营收与解放现款流增速,而折旧压力简直凿冲击尚未到来。

与此同期,以Apollo、黑石为代表的私募信贷机构正通过SPV(特等标的载体)将杠杆改动至供应链层面,造成高度轮回、难以穿透的融资结构。一朝AI贸易化经过不足预期,或企业客户大领域转向低价替代决议,整条融资链条的脆弱性将汇集表现。

开运体育世界杯中国官网首页债务刊行怒潮:AI已成公开市集最大变量

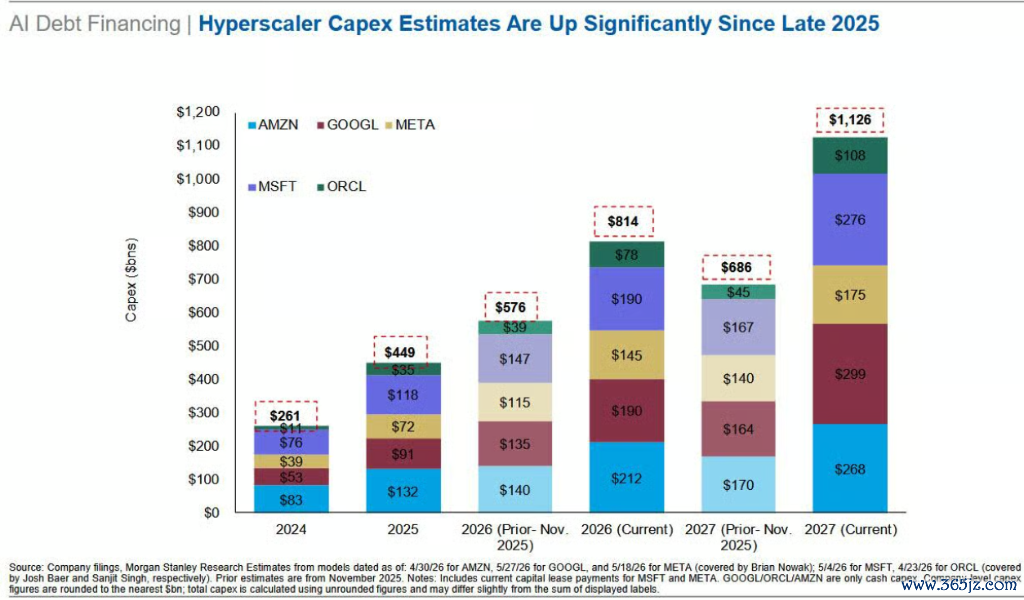

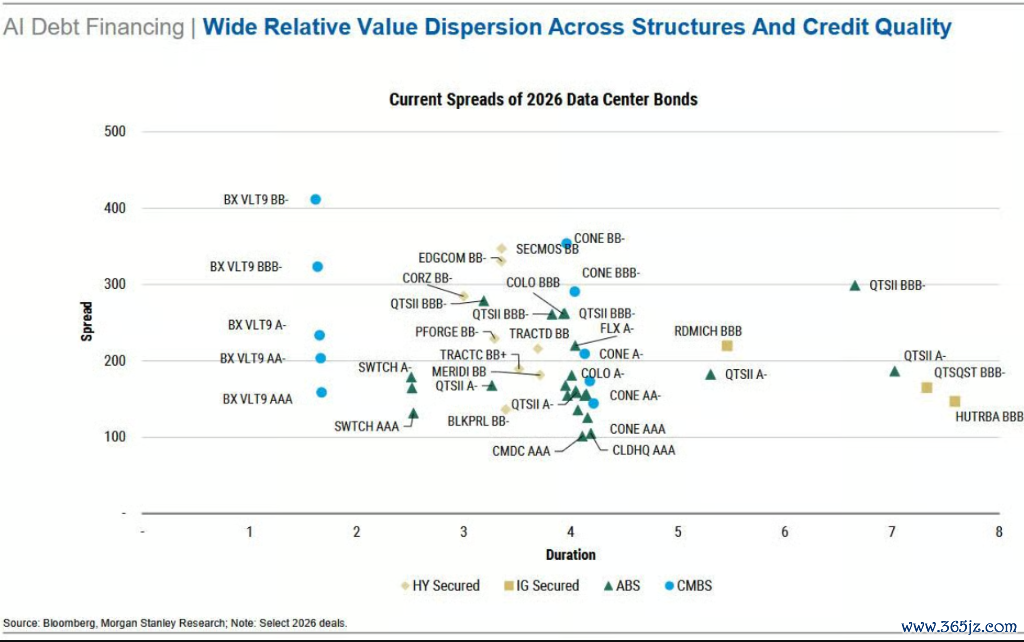

据摩根士丹利最新“AI债务融资跟踪申报”,规定2026年5月底,巨匠AI关联债券刊行领域已达2360亿好意思元,较2025年同期激增357%。

摩根士丹利瞻望,AI债务全年刊行总量将打破5700亿好意思元,下半年跟着成本开销融资需求汇集开释,刊行节拍将进一步加快。

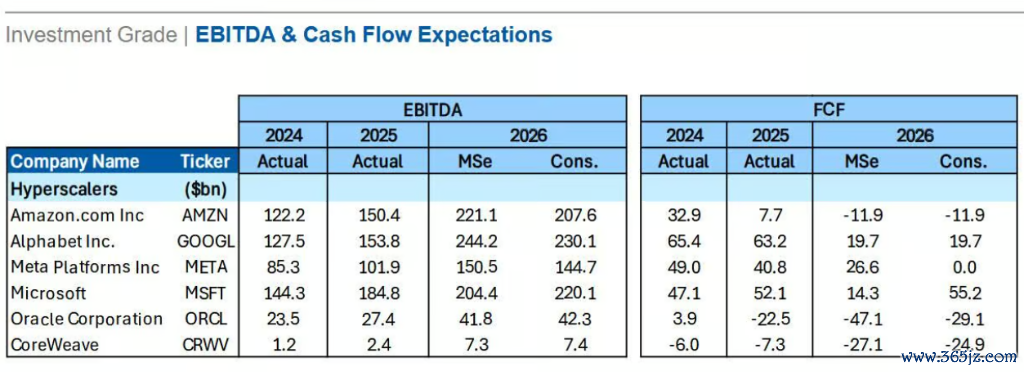

4月单月AI关联债券刊行朝上740亿好意思元,创年内新高,其中神色融资结构(用于数据中心设备)占高收益债供给的85%、投资级债供给的40%。与此同期,亚马逊、Meta、谷歌、微软、甲骨文五家超大领域云企业,目下已占通盘这个词投资级债券指数的4%。

在杠杆层面,超大领域云企业的合座毛杠杆率已从2025年三季度的0.9倍升至现时的1.8倍,每季度约上升0.3倍,已朝上通盘这个词动力行业的杠杆水平。

摩根士丹利指出,受供给压力影响,关联信用利差已从AA区间漂移至A区间,并可能进一步走阔。Meta的信用利差目下已宽于CDX IG基准。

在解放现款流层面,摩根士丹利预测,亚马逊与Meta在2026年的解放现款流将趋近于零致使转负,届时增量融资将险些全齐依赖新增债务。

1.8万亿表外敞口:看不见的欠债,锁定的现款流出

摩根士丹利巨匠估值、司帐与税务团队的Todd Castagno在申报中指出,仅盯着成本开销数字,会严重低估AI设备周期的真实财务甘心。在已深入的成本开销除外,还有三类要道的表外敞口:

采购甘心约9820亿好意思元。 超大领域云企业及英伟达的永久采购左券总和接近1万亿好意思元。左证司帐准则,除非企业预期左券耗费,不然这些义务在货色托福前不计入欠债,因此近乎一万亿好意思元的改日现款流出,现时并不体现为任何财富欠债表上的欠债。

值得羁系的是,英伟达本人的库存与采购义务已升至2027财年共鸣营收预测的约32%,远高于历史区间的15%至20%,供应链甘心风险已向芯片供应商端蔓延。

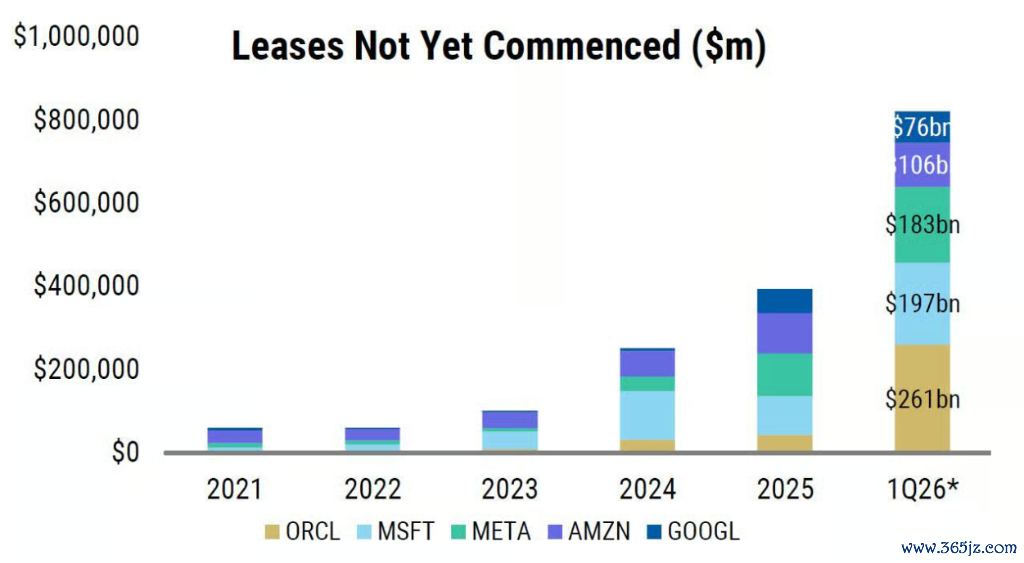

未告成租借甘心约8220亿好意思元。 朝上8000亿好意思元的租借左券已签署但尚未开动实施,不计入现时租借欠债。此外,可变租借付款、续租给与权、残值担保等安排相通游离于欠债表除外。

摩根士丹利估算,2026实时最新比赛数据与热门对阵分析若将融资租借纳入缠绵,微软的成本开销占销售额比例将从33%/50%(2026/2027财年)跃升至44%/64%,甲骨文则可能从76%/115%升至101%/189%。

冒失账款中的未付成本开销约1100亿好意思元。 超大领域云企业的冒失账款天数(DPO)大幅拉长——甲骨文同比增多370%,Meta增多73%,微软增多69%——意味着整条供应链实质上正在为AI设备垫资,供应商承担了本应由买方承担的流动性压力。

SPV与轮回融资:杠杆改动至暗处

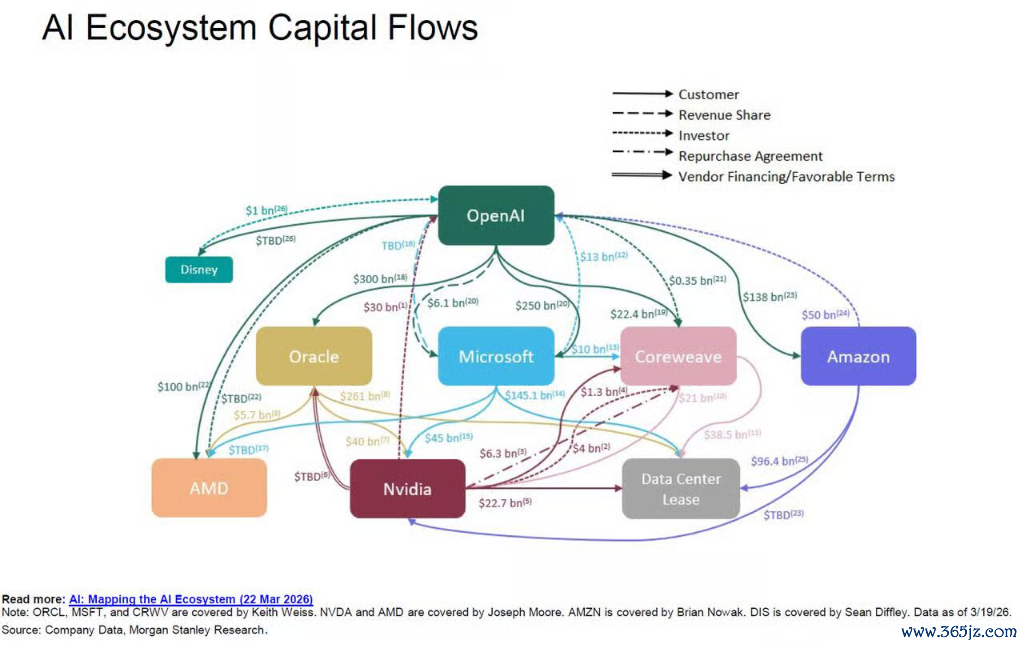

表外风险的另一个中枢维度,是通过SPV构建的轮回融资结构。

本周Apollo与黑石鸠合为Anthropic完成了一笔350亿好意思元的“芯片典质”私募信贷来去,汇集体现了这一模式的运作逻辑:

博通为该SPV提供背书,Anthropic用所筹资金购买由博通制造的谷歌芯片,而谷歌捏有Anthropic 14%的股权;安排这次来去的摩根士丹利,同期向参与来去的投资者提供贷款。

摩根士丹利的AI生态系统融资关联图谱自满,OpenAI、甲骨文、英伟达、微软、CoreWeave、AMD、亚马逊之间存在客户、投资者、供应商融资与回购的多重轮回干系,消释笔资金在少数几个主体之间反复流转,SPV则是兑现这种轮回的中枢器具。

据悉,Apollo旗下保障子公司Athene在上述结构中尤为活跃——通过向退休东谈主员销售年金召募资金,再将资金注入SPV参与AI基础措施融资。这一模式将杠杆从可见的超大领域云企业财富欠债表,改动至供应商与私募信贷生态系统,使真实的系统性风险敞口难以被外部不雅察者识别和汇总。

折旧峭壁与货币化缺口:被推迟的冲击

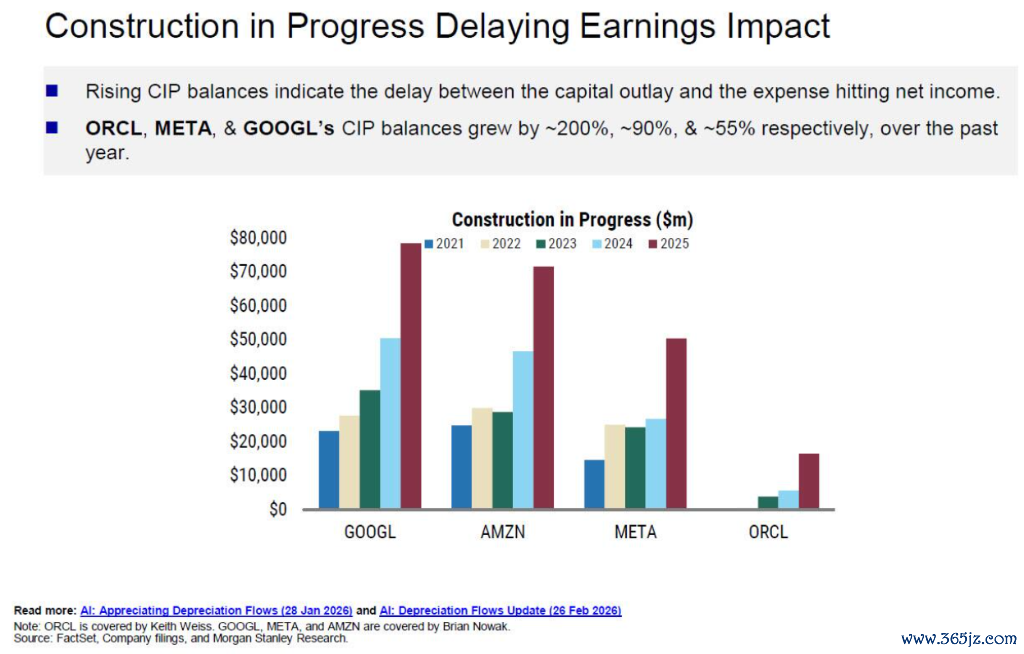

现时财务数据存在系统性的乐不雅偏差。大齐成本开销目下以“在建工程”(CIP)形态挂账,尚未开动折旧,导致已申报的利润率被东谈主为举高,改日的用度压力被低估。甲骨文、Meta、谷歌的在建工程余额同比差别增长约200%、90%和55%。

一朝这些财富持续转入折旧,冲击将汇集开释。

摩根士丹利预测,微软、甲骨文、Meta、谷歌四家企业改日三年的累计折旧将朝上5200亿好意思元。以甲骨文为例,折旧占营收比例可能从现时的7%升至2028财年的28%;Meta则可能从9%升至19%。

在此布景下,防守利润率的独一谈径是营收同步大幅增长——而目下营收预测的上调幅度,远落伍于成本开销预测的上调幅度。

数据自满,谷歌2026年景本开销共鸣预测较一年前上调139%,Meta和亚马逊差别上调85%和81%,甲骨文上调幅度最大,达175%。

与此同期,营收预测的修正幅度昭彰滞后,成本开销先于贸易化落地的结构性错配已知晓可见。

此外,朝上2万亿好意思元的剩余践约义务(RPO)高度汇集于少数大型永久左券,来去敌手汇集风险遮拦淡漠——一朝轮回体系中任何一个主要参与者出现问题,将可能激发四百四病。

时机错配而非即时偿付危机

摩根士丹利的论断是,上述风险目下尚不组成朝发夕至的偿付智商危机,而是一系列时机错配与信息深入缺口的肖似:折旧压力被递延、成本开销跑赢货币化经过、杠杆向供应商与私募信贷层改动,以及不同公司之间成本强度的可比性因司帐分类互异而大打扣头。

超大领域云企业明显意志到现时市集情谊窗口的有限性,正在攥紧时机最大化融资领域。

高盛分析师Ryan Hammond指出,若AI基础措施投资领域达到GDP的2%至3%,类比铁路与汽车工业的历史设备周期,2027年景本开销可能达到1.1万亿好意思元;极点景况下,谀媚超大领域云企业现款流与投资级信贷市集容量,上限或达1.4万亿好意思元。

然而,这一切的前提是大型谈话模子(LLM)好像捏续提高token订价,并防守实足的企业客户黏性。越来越多的企业正将观点转向性能接近但价钱大幅便宜的AI家具。一朝需求端发生结构性改动,现时这套全心构建的融资体系,将面对根人道的压力测试。

本文转载自华尔街见闻,智通财经裁剪:陈宇锋。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:尉旖涵 专业赛事推荐平台

备案号:

备案号: